日本の外貨準備、1兆ドル超え

黒田晁生(明治大学政治経済学部教授)

日本の外貨準備が1兆ドルを超えた。しかも、いまなお増え続けている。「外貨準備が1兆ドルある」事実は、いいことなのか、悪いことなのか。

1兆ドルを超える高水準

外貨準備とは、自国通貨の外国為替相場が急激に下落したり、自国が経済危機に陥って対外債務の支払いに窮したりする場合に備えて、政府や中央銀行があらかじめ蓄えている外貨建て資産のことである。日本の財務省の発表によれば、財務省および日本銀行が保有する外貨準備高は、2008年2月末に初めて1兆ドルの大台を突破して過去最高水準を更新中であり、3月末時点では1兆155億ドルに達している。

この金額は円換算すると約100兆円となり、日本のGDP(名目国内総生産)の2割に相当する巨額である。また、日本の外貨準備高は、06年に中国に抜かれるまで、13年間にわたって「世界一」の座を占めつづけるなど、国際的にみても高水準である(現在は、中国に次いで世界第2位)。

外貨準備に三つの急増期

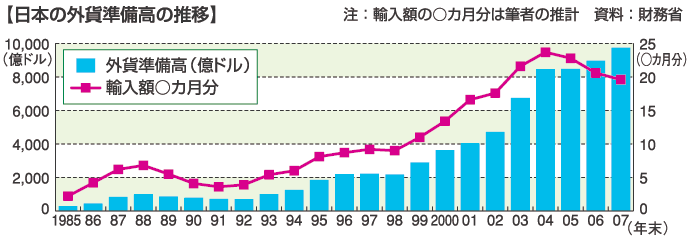

日本の外貨準備高が急増したのは、1973年秋と79年初の2回にわたる石油危機を減量経営によって克服した後、恒常的な経常収支黒字を背景として、しばしば急速な円高が進行するようになったからである。 は、85年以降における日本の外貨準備高の推移を示したものであるが、大別して三つの増加局面を経て現在の高水準に至ったことがわかる。

は、85年以降における日本の外貨準備高の推移を示したものであるが、大別して三つの増加局面を経て現在の高水準に至ったことがわかる。

第1は、85年9月のプラザ合意から始まり88年央まで続いた急速なドル安・円高局面である。円高を阻止することを目的とした通貨当局のドル買い介入によって、日本の外貨準備高は85年末の265億ドルから88年末の976億ドルへと約4倍になった。

第2は、アメリカのクリントン政権による自国産業界を保護する狙いの「ドル安」政策によってもたらされた、94年から95年にかけての「超円高」局面である。第1の局面と同様に、円高阻止のためのドル買い介入によって、日本の外貨準備高は92年末の686億ドルから95年末の1828億ドルへと約3倍になった。

第3は、デフレ脱却を狙いとした日銀の量的緩和政策と並行して、2003年から04年に2年間合計で約35兆円という、かつてない巨額のドル買い介入が実施された円高局面である。日本の外貨準備高は02年末の4697億ドルから04年末の8445億ドルへと約2倍になった。

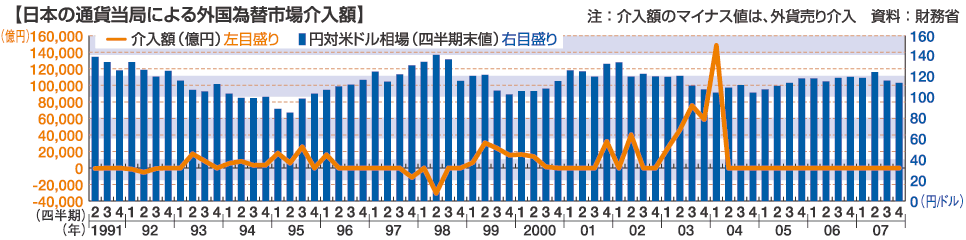

なお、財務省が公表している外国為替市場介入額(円ベース)は に示したとおりであり、04年4~6月期以降の介入額はゼロとなっている。したがって、05年末以降における外貨準備高の増加は、もっぱら運用しているアメリカ財務省証券の金利収入などによるものである。

に示したとおりであり、04年4~6月期以降の介入額はゼロとなっている。したがって、05年末以降における外貨準備高の増加は、もっぱら運用しているアメリカ財務省証券の金利収入などによるものである。

保有額は過大な水準

さて、現在の外貨準備高の水準をどう評価すべきであろうか?

に示したとおり、日本の外貨準備高は2000年代に入ってから輸入額の1年分以上に膨れ上がっており、05年末の約2年分をピークとして以後は若干低下したものの、07年末現在で依然として約1年半分の高水準である。かつての1950年代後半から60年代後半の高度経済成長期における日本の外貨準備高は、輸入額の高々4~5カ月分、金額で8億~10億ドルと慢性的に不足状態にあり、国内景気が過熱して経常収支が赤字化し、外貨準備が当時の防衛ラインとされていた「輸入額の3カ月分」を割り込むたびに国際収支危機が騒がれた。まさに今昔の感がある。日本にとって経常収支の黒字基調が定着した現在、輸入額の約1年半分もの外貨準備高を保有する必要性はないといわざるをえない。

なお、97年のアジア通貨危機が市場を撹乱(かくらん)するかのような短期資本の移動によって発生した経験を踏まえて、「短期の外貨建て債務」相当分くらいの外貨準備高の保有をめどとすべきだという考え方もある。しかし、日本は2006年末で215兆円の対外純資産を保有する世界最大の債権国であり、短期資本の流出によって通貨危機に陥る事態は杞憂(きゆう)に過ぎないであろう。

ドル建て保有のジレンマ

日本の外貨準備高に関するもう一つの問題点は、そのほとんどがドル建て証券で運用されているために、ドル安のリスクにさらされていることである。ちなみに、財務省の公表データによれば、08年3月末の外貨準備高のうち9877億ドル(97.2%)は外貨建て証券で運用されており、金は230億ドル(2.3%)に過ぎない。外貨建て証券の通貨別内訳などは公開されていないが、大半はアメリカ財務省証券と推察される。

したがって、日本の外貨準備に関するポートフォリオ戦略としては、国際分散投資の観点から、ドル建て証券の保有割合を低下させる一方で、ユーロ建て証券や金の保有割合を高めていくことが望ましいといえよう。しかし、そうしたポートフォリオ戦略をとれば、現下のドル安(ユーロ高、金価格上昇)を加速しかねないわけであり、日本の通貨当局は身動きのとれない状況に置かれているのである。

準備高削減こそが優先課題

なお、外貨準備を株式などに運用して積極的に利回りアップを目指すべきとの議論も一部でなされているようであるが、本末転倒であり、過大な外貨準備高をどうやって減らすのかという本来の課題にこそ真剣に取り組むべきであろう。

著者情報

明治大学政治経済学部教授

黒田晁生

くろだ あきお

1947年生まれ。東京大学経済学部卒。イェール大学修士。日本インベスターズサービス主席アナリスト、日本銀行金融研究所研究第2課長を経て95年より現職、専門は金融政策および金融システム論。著書に『日本の金利構造』(1982年、東洋経済新報社)『金融政策の話(新版)』(1989年、日本経済新聞社)『金融システム論の新展開』(編著、2008年、金融財政事情研究会)『入門金融(第5版)』(2011年、東洋経済新報社)など。