「もの言う投資ファンド」とどう向き合うか

岩谷賢伸(野村資本市場研究所副主任研究員)

アクティビスト・ファンドといえば悪者イメージが先行する日本だが、つきあい方次第で企業価値向上もありえる。それでもイヤならば、ターゲットにされない真摯な企業経営が必要だ。

日本におけるネガティブなイメージ

近年、アクティビスト・ファンド、いわゆるモノ言う株主による投資活動が活発になってきている。だが、投資先に対して大幅増配などの株主提案を行ったり、敵対的TOB(株式公開買い付け)を仕掛けたりといった彼らの試みは、ほとんどのケースで失敗に終わっている。加えて、仕掛けた敵対的TOBを巡って、裁判所から「濫用的買収者」と認定されたファンドがあったことや、証券取引法のインサイダー取引容疑で起訴されたファンド代表者がいたこと、ファンドの手法の強引さや敵対的な態度が目立ったことなどから、日本におけるアクティビスト・ファンドのイメージは、「株主権を濫用し短期利益を狙うやから」といったネガティブなものになっている。だが、本家のアメリカでは、アクティビスト・ファンドと言っても投資スタイルや戦術など様々であり、必ずしも否定的な評価ばかりではない。

アメリカのアクティビスト・ファンド

では、アメリカではアクティビスト・ファンドは一般的にどのような特徴を持った投資家なのか。企業買収専門のバイアウト・ファンドや年金基金などの投資家と比較したのが である。アクティビスト・ファンドは、定量的なスクリーニング(特定の条件による銘柄の選定)と徹底したリサーチに基づいて、割安と判断される銘柄に投資先を絞り込み、5~20%といったある程度の影響力を行使できる持ち分を取得する。そして、それを裏付けに投資先に資本構成の変更、コーポレート・ガバナンスの改善、資産・事業売却など様々な要求をし、それを実施させることで企業価値の向上、彼らにとっては運用成績の向上を目指す。また、彼らは通常、規制の緩いヘッジファンドとして組成される。一般にヘッジファンドの投資期間は短期というイメージがあるが、アメリカの実証研究によれば、アクティビスト・ファンドは少数の投資先に時間をかけて働きかけ絶対リターンを追求するため、投資期間は半年から1年程度になることが多い。従って、必ずしも短期利益目的という批判は当てはまらない。

である。アクティビスト・ファンドは、定量的なスクリーニング(特定の条件による銘柄の選定)と徹底したリサーチに基づいて、割安と判断される銘柄に投資先を絞り込み、5~20%といったある程度の影響力を行使できる持ち分を取得する。そして、それを裏付けに投資先に資本構成の変更、コーポレート・ガバナンスの改善、資産・事業売却など様々な要求をし、それを実施させることで企業価値の向上、彼らにとっては運用成績の向上を目指す。また、彼らは通常、規制の緩いヘッジファンドとして組成される。一般にヘッジファンドの投資期間は短期というイメージがあるが、アメリカの実証研究によれば、アクティビスト・ファンドは少数の投資先に時間をかけて働きかけ絶対リターンを追求するため、投資期間は半年から1年程度になることが多い。従って、必ずしも短期利益目的という批判は当てはまらない。

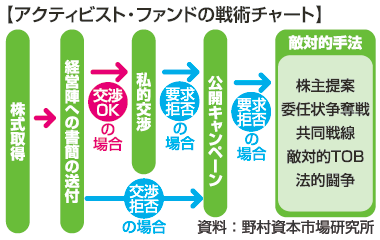

アクティビスト・ファンドの戦術は様々だが、典型的な流れをチャートにすると、株式の取得と経営陣への要求・提案事項を記載した書簡の送付から始まり、要求が受け入れられないと委任状争奪戦、敵対的TOBなど手法が急進的になっていく 。公開キャンペーンとは、ファンドがターゲット企業へ送った書簡や提案事項などを公にし、メディアを巻き込んで自らの意見の正当性を主張する手法である。他の投資家や世論の支持を獲得してターゲット企業に圧力をかけるのが目的であり、著名なアクティビストであるカール・アイカーン氏などがよく使う戦術である。だが、アメリカの最近の傾向としては、敵対的アプローチが減少し、友好的アプローチが主流になってきている。特にファンドによる敵対的TOBは、他の投資家にあまり支持されず成功率が低いため、最近ではスマートな戦術とは見なされていない。

。公開キャンペーンとは、ファンドがターゲット企業へ送った書簡や提案事項などを公にし、メディアを巻き込んで自らの意見の正当性を主張する手法である。他の投資家や世論の支持を獲得してターゲット企業に圧力をかけるのが目的であり、著名なアクティビストであるカール・アイカーン氏などがよく使う戦術である。だが、アメリカの最近の傾向としては、敵対的アプローチが減少し、友好的アプローチが主流になってきている。特にファンドによる敵対的TOBは、他の投資家にあまり支持されず成功率が低いため、最近ではスマートな戦術とは見なされていない。

企業価値向上につながる場合も

さらにアメリカでは、アクティビスト・ファンドによる投資が企業価値向上につながるという研究結果もある。即ち、アクティビスト・ファンドの大量株式保有の公表に対して、株価がポジティブな反応を見せているのだ。これは、彼らが割安な株式の発見に長けているからだけではなく、彼らが投資先に対して、財務政策を指南する銀行家や事業戦略の改善を提言するコンサルタントとしての役割を果たすことがあるからである。

例えば、著名なアクティビストであると同時にレストラン・チェーンの経営者でもあるネルソン・ペルツ氏は、2006年に委任状争奪戦を経てケチャップ・メーカーのH.J.ハインツの取締役に就任すると、マーケティング及びオペレーションの改善、新商品の増強など様々な助言を行った。経営陣がそのアイデアを実行に移したところ、原材料価格の上昇に多くの食品会社が苦しむ中で、ハインツの売上高は競合に勝る割合で成長し、株価も高いパフォーマンスを見せている。

だが、すべてのアクティビスト・ファンドが投資先にメリットをもたらすわけではない。中には、買い集めた株式の高値買い取りを投資先に要求する、いわゆるグリーンメーラーや、ほかのファンドと共同戦線を組んで大きな議決権持ち分を確保し、投資先に極端な増配や自社株買い増しを要求するようなファンドもいる。そのようなファンドを排除し、企業価値向上をもたらすようなアクティビスト・ファンドとうまく付き合っていくためには、会社の主要株主となっているファンドは誰なのか、そして、そのファンドがどのような投資哲学、スキルを持ち、どのような戦術を採るのかを把握することが重要である。

ターゲットにならないための努力

「そうは言っても突然現れた株主にとやかく文句を付けられたくない」、「できれば彼らのような厄介な株主とは付き合いたくない」というのが、多くの経営者の正直な心情ではないだろうか。アクティビスト・ファンドのターゲット企業の特徴としては、(1)余剰キャッシュが多く負債比率が低い、(2)業績はそれほど悪くないが株価純資産倍率(PBR)は低い、(3)コーポレート・ガバナンスの体制が脆弱(ぜいじゃく)に見られる、(4)潜在的価値の高い遊休不動産等の資産を多く抱える、などが挙げられる。彼らのターゲットにならないようにするためには、以上のような特徴を留意した上で、事業戦略、財務戦略、コーポレート・ガバナンス、パフォーマンスなどの面で、改善の余地がないかどうか定常的にチェックし、もしあれば改善に努めるべきだろう。

日本企業が今後どのようにアクティビスト・ファンドと向き合っていくか、注目される。

著者情報

野村資本市場研究所副主任研究員

岩谷賢伸

いわたに まさのぶ

1975年生まれ。東京大学法学部卒。ロチェスター大学経営大学院修了。著書に『デットIR入門』『検証 アメリカの資本市場改革』(ともに共著)など。