アメリカ発世界金融危機をどう乗り越えるか(4)

小立敬(野村資本市場研究所 副主任研究員)

リーマン・ショックから始まった金融危機。アメリカ政府は次々と金融機関の救済策を打ち出すとともに、金融規制システム改革にも取り組み、再発防止の枠組み作りを推進している。

資本注入で救済本格化

他の金融機関による救済を模索していた大手証券会社リーマン・ブラザーズは、2008年3月に破綻したベア・スターンズ(JPモルガン・チェースが公的支援を得て救済)とは異なり、公的支援が得られなかった。同社は08年9月15日に法的倒産(連邦破産法第11条の申請)に至ったため、極度の信用不安から金融市場はパニック状態に陥り、金融危機のさらなる拡大が懸念された。そこで、アメリカ財務省および中央銀行であるFRB(連邦準備制度理事会)は、リーマン・ブラザーズの破綻の翌日に、当時、経営危機に陥っていた大手保険会社AIGの救済を決定した。金融機関や市場が動揺する中で金融の安定を取り戻すため、たった1日でシステミック・リスクを引き起こす可能性がある大手金融機関を救済する方針に転換したのである。リーマン・ショックはAIGだけでなく、シティグループやバンク・オブ・アメリカ、モルガン・スタンレーなどのアメリカを代表する大手銀行、大手証券会社の経営をも厳しい状況に追い込むこととなった。

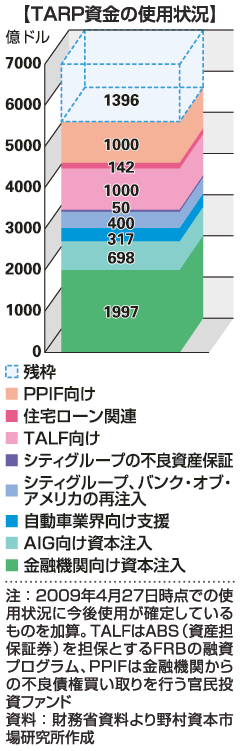

そこで、政府はポールソン財務長官の主導の下、10月3日に総額7000億ドルの、問題資産救済プログラム(TARP)を含む緊急経済安定化法を至急成立させた。当初、TARPの狙いは不良資産化した証券化商品などを金融機関から買い取って処理することにあった。しかし、TARPが買い取る価格を時価にすれば金融機関に多額の損失が発生し、TARPが時価を上回る価格で買い取れば納税者負担を伴うというジレンマに直面したため、結局、買い取り方法の調整がつかなかった。

一方で、金融危機が深刻化するにつれて金融機関の資本不足が懸念されるようになったことから、TARPは不良資産の買い取りプログラムとしてではなく、金融機関に対する資本支援を行うプログラムとして稼働することになった。その結果、08年末時点で214の銀行に対して約1800億ドルの資本注入が行われ、特に経営危機の度合いが大きいと判断されたシティグループやバンク・オブ・アメリカには、2回の資本注入が行われた。

オバマ政権による金融安定化プラン

09年1月にオバマ大統領政権が発足した。オバマ政権でも金融システムの安定性を取り戻すために、必要ならば金融機関に公的資本を注入するという方針はブッシュ政権から変わっていない。むしろ、オバマ政権ではその方針が強化された感もある。ガイトナー財務長官は2月に金融安定化プランを公表し、そこに掲げられたいくつかの政策の一つとして、金融機関のストレステストを行って、その結果を踏まえて、必要があれば追加的な資本注入を行う方針を打ち出した。ストレステストとは経済の先行きについて厳しいシナリオを前提に置いて、今後どの程度の損失が金融機関に発生し得るかを検証するものである。

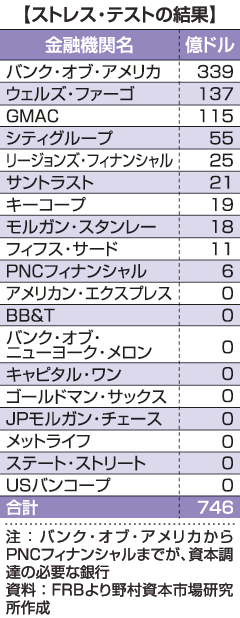

そして、19行を対象に行われたストレステストの結果は5月7日に公表され 、シティグループ、バンク・オブ・アメリカ、モルガン・スタンレーを含む10行については、計746億ドルの資本不足と判断された。これらの金融機関は11月までに民間からの資本調達か公的資本の受け入れを行う必要がある。将来的に資本不足に陥る可能性のある銀行には、公的資本として既に注入した議決権のない優先株式を普通株式に転換する方針が示されており、今後、資本不足と判断された10行の中には、議決権を政府がもつ金融機関が現れる可能性がある。一方、ストレステストの結果に問題がなかった金融機関については、今後、公的資本の返済に向けての戦略を講じていくことになるだろう。

、シティグループ、バンク・オブ・アメリカ、モルガン・スタンレーを含む10行については、計746億ドルの資本不足と判断された。これらの金融機関は11月までに民間からの資本調達か公的資本の受け入れを行う必要がある。将来的に資本不足に陥る可能性のある銀行には、公的資本として既に注入した議決権のない優先株式を普通株式に転換する方針が示されており、今後、資本不足と判断された10行の中には、議決権を政府がもつ金融機関が現れる可能性がある。一方、ストレステストの結果に問題がなかった金融機関については、今後、公的資本の返済に向けての戦略を講じていくことになるだろう。

TARPが目下抱えている問題は、その財源が底をつく懸念があることである 。しかし、公的資本注入を受けた金融機関の役職員への高額報酬に対するアメリカ国民の反発が強まっており、議会がTARP資金の増額を承認する可能性はほとんどない。TARPの財源問題が今後の危機対応の制約となる可能性が懸念される。

。しかし、公的資本注入を受けた金融機関の役職員への高額報酬に対するアメリカ国民の反発が強まっており、議会がTARP資金の増額を承認する可能性はほとんどない。TARPの財源問題が今後の危機対応の制約となる可能性が懸念される。

再発防止は監督規制の強化で

現在、財務省は目下の危機を止めるための政策を総動員しており、そこに大きな注目が集まっている。さらに、財務省は、将来再び金融危機を起こさない、仮に起きてもその影響を最小限に抑えるための金融改革をも打ち出している。

09年3月、財務省はシステミック・リスクへの対処を目的として、アメリカの金融改革の枠組みを明らかにした。その中では、金融システム上重要な金融機関に対して規制強化の方針が示されたことが注目される。金融システム上重要な金融機関とは、規模が大きく、また短期金融市場での調達に依存して不安定な資金繰りを行っていたり、自己資本に対して外部負債への依存度が高いといったリスクの高い金融機関で、銀行、証券会社、保険会社あるいはヘッジファンドといった業態を問わず、金融システムにおける存在感が大きい金融機関である。そのような金融機関が経営危機に陥れば、金融システム全体が機能まひに陥る可能性がある。そこで財務省は、システム上重要な金融機関に対して、一般の金融機関よりも厳しい自己資本規制を課し、リスク管理の厳格化を求めるという、新たな規制の方向性を打ち出した。システミック・リスクが起きないよう事前に予防することがその狙いである。

また、アメリカでは銀行を対象とする連邦預金保険公社(FDIC)の預金保険制度があるが、銀行以外のノンバンク(証券会社、保険会社を含む)にはそのようなセーフティーネットがない。大規模なノンバンクの破綻に関してアメリカが金融危機の中で経験したことは、AIGのようにシステミック・リスク防止のために公的資金を使って救済するか、リーマン・ブラザーズのように金融システムに甚大な影響をもたらそうとも法的整理に踏み込むか、の選択肢しかなかったということである。しかし、AIGのように金融機関を丸抱えで政府が救済すれば納税者の負担は大きくなり、逆に金融機関には規模を大きくすれば救済されるというモラルハザードが生じる。このような問題を防ぐために、財務省は株主にも債権者にも相応の負担を求めながら、システミック・リスクを起こさないように大規模なノンバンクの破綻処理を行う枠組みを検討しているのである。

日本も迫られる規制システム改革

これまで全4回にわたってアメリカ発の金融危機の原因や、その金融市場などに与えた影響、FRBおよび財務省の危機対応、さらには将来の金融危機の再発防止に向けたアメリカの取り組みについて解説してきた。アメリカがどのようにして目下の危機を乗り越えようとしているか、金融危機の影響を受けている日本にとっても学ぶべき点は多いだろう。特に、金融危機の再発防止に向けた規制システムの改革は、アメリカだけが行っている取り組みではなく、08年11月に初めて開催された20カ国(G20)による金融サミットにおいて合意が図られた重要課題である。つまり、G20のメンバーに含まれる日本もアメリカと同様、危機の再発防止に向けた対応を図っていくことが国際公約として求められているのである。

著者情報

野村資本市場研究所 副主任研究員

小立敬

こだち けい

1972年生まれ。慶應義塾大学経済学部卒。日本銀行に入行後、金融機関の考査等を経験。その間金融庁に出向。現在、資本市場の制度インフラを主に調査・研究。共著に「金融サービス業のガバナンス」がある。