バブル再来? 地価上昇のカラクリ

長谷川徳之輔(明海大学名誉教授)

2007年の地価公示では、地価は全国平均で上昇を示し、銀座、原宿などの東京都心の商業地では、30%を超える上昇が記録された。「経済回復の表れ」と、国土交通省すら地価の上昇を歓迎し、経済界や自治体にはさらなる上昇を期待する機運が目立つ。一部の不動産投資ファンドでは、公示価格の2~3倍の値段で物件を購入する、過熱した土地取引が行われている。

本当にバブルは再燃しているのか、冷静にその動きを見てみよう。

限られた地域の限られた地価上昇

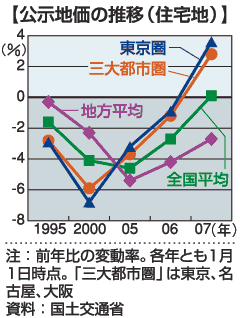

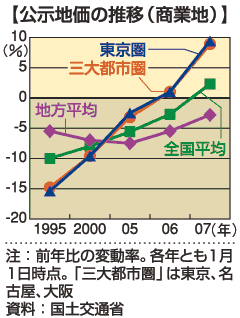

ここ最近の地価の高騰は、大都市圏、とりわけ都心のみに生じている現象である。全国平均で上昇したとはいえ、地方圏では、住宅地▲2.7%、商業地▲2.8%と下落が続き、東京圏でも、人口の都心回帰で取り残された周辺地域では、なお下落傾向が続いている( )(

)( )。

)。

土地不動産におけるバブルとは、実体のない「泡」の価値が横行し、採算性がない土地なのに、その価格が本来の価値以上になってしまうことをいう。株式市場、商品市場においても、配当や収益性だけで投資が行われるはずもない。多かれ少なかれ、経済行動には、投機やバブルはつき物である。

ただし、バブルとまでいわれるのは、その影響が歴史的、国際的に極めて大きく、経済社会構造の大転換を生む現象であるためで、そうそう簡単に現れるものではない。地域的、時間的に限られた価格の高騰は、バブルというほどの問題になりはしない。

1980年代後半の地価の異常な変動は、まさにバブルの典型であった。アメリカ経済を救済するためのプラザ合意(85年)によって、極端な内需拡大と金融緩和路線がとられる中で、超低金利と土地税制の欠陥から、土地不動産、株、ゴルフ会員権、絵画などの異常な価格変動が、長期間にわたって全国規模で生じたのである。世の中は実体経済の反映だと言い続け、バブルが崩壊して初めて、「バブルだ」という評価になった。その価格高騰は、政府や金融機関が主導した投機経済の産物であり、それに日本経済全体が踊ったのである。

まさに国・金融機関が胴元になった「ばくち経済」であり、土地神話、土地本位経済という、国民、企業の歪んだ土地意識から、危険なバブルが加速していったのである。

金融商品となった不動産

一方、ここ数年の地価上昇は、地域的、時間的に限られた不動産投機の結果であり、一億総ぐるみのバブルとはいえない。

投機資金が不動産投資ファンドへ流入し、それが国内の不動産に集中したのであり、限られたプレーヤーによる、限られた地域での投資行動から生じたものだといえる。それを支えたのは、「不動産の証券化」による金融市場の拡大である。

その市場規模は、JREITは40法人を越え、時価総額は6.4兆円、私募ファンドで8.2兆円、計14.6兆円とされ、うち60%は外資系企業の資金から投入されたものだという(2006年末、不動産証券化協会調査)。

市場規模拡大の背景は、国内的には、長期的なデフレや低金利によって投資先が不足して、収益性のある投資先が求められていること、国際的には、バブル崩壊で日本の不動産価格が低落し、相対的に割安だとして、海外の投資家の資金が集中していることである。

問題は、短期の利益稼ぎをするファンドの投資行動である。不動産投資では、一般金利と不動産の収益率の差であるキャップレートが重視される。例えば金利1%で収益率4%であれば、キャップレート3%の有利な投資先であるとして、ファンドは資産購入に走る。加えて、為替の変動を見込んで短期の利益を確保する投資を行い、さらに信託銀行等からのノンリコースローンを組み入れて、レバレッジを効かせて投資額を拡大する。まさに究極のマネーゲームである。

本来、不動産は長期的に運営するものであり、価格は長期的な収益を反映した収益還元価格であるはずだ。しかし、ファンドは金利、為替変動という短期の利益をベースにして動いている。少しの金利や為替の変動でどうとでも動き、突入も早ければ、逃げ足も速い。

短期的な利益を求めて動く危険なファンド

日本の不動産の「証券化」「金融商品化」は、当初は不良債権対策として、アメリカの不動産市場のまねをして始まったものだ。

バブル崩壊で不動産市場が壊滅して、土地不動産が処分できなくなった。そこで、広く土地不動産の流通を進めようとして、不動産を証券化するシステムが導入される。高額の資産を多数の投資家に分割保有させ、不動産の収益を配当する金融商品にしたのである。1998年には特定目的会社法が、2000年には資産流動化法が制定されて制度が整い、新しい不動産投資として定着した。

まず、大手不動産会社がJREITに進出し、自社保有の不動産の証券化を進めた。そこに不特定多数の機関投資家や、一部の個人投資家の資金が流入し、さらに私募ファンドが拡大していったのである。

不動産の所有者は、リスクを回避したうえで投資資金を早期に回収でき、ファンドは、リスクなしに多額の手数料、報酬を確保できる。好調なキャップレートが維持される限り、投資家も利益を受ける仕組みで、一見、全員にメリットがあるように見える。しかし実際は、常に収益があがらなければならない自転車操業を迫られ、キャピタルゲインを期待せざるを得ない。先行き不透明な不動産市場のリスクは、投資家が一人負担することになるのだ。

この2、3年、融資先に悩む中小金融機関、高利回りを期待する個人投資家らが、新しい投資先を求めて、バブル的な投機行動を激化させている。その象徴的なファンドが、ホリエモン、村上ファンドの動きである。ファンドのプレーヤーは、かつてのバブルを知らない、拝金主義にまみれた若い世代であり、短期的な利ざや稼ぎに走り、自分が稼げばツケは誰かに回せばいいという、詐術ともいえる付け回しの商法が横行している。

不動産証券化市場にも、有象無象の投資家が登場し、市場の公正性が侵害され、バブルが危ぐされる状況にある。当初は5%台といわれたキャップレートは、投機的取引で不動産価格が上昇したため、徐々に低下して2%台にまで下がっているといわれ、収益ではなく、キャピタルゲイン期待の投機商品になろうとしている。

現在の不動産市場は、逃げ足の早い、少しの金利や為替の変動でどうとでも転換する投機である。小さなバブルが期待されているが、こうしたバブルもどきが長続きすることはない。

著者情報

明海大学名誉教授

長谷川徳之輔

はせがわ とくのすけ

1936年生まれ。東北大学法学部卒。建設省入省、86年退官。(財)建設経済研究所常務理事を経て、94年に明海大学不動産学部教授に就任。2007年より名誉教授。土地不動産問題、土地税制に詳しい。