国際通貨「ドル」は生き残るか

小巻泰之(大阪経済大学経済学部教授)

不安定なドルに対しての不満から、国際通貨システムの見直し論が台頭している。しかし、制度や利便性でドルを上回る候補は当面出そうにない。

アメリカ次第で動く世界経済に不満

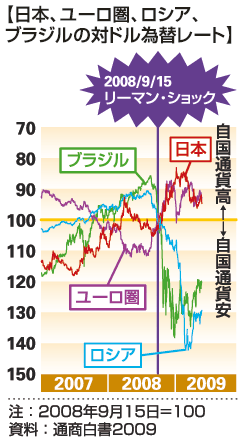

ドルが主要国の通貨に対して大きく変動し、世界経済に大きな影響を及ぼしている。ドル円レートでみれば、2007年6月には123円台であったものの、リーマン・ショックなどを背景に09年1月には90円割れと大きく円高が進展した。ドルが急変した結果、投資資金は原油や商品市場に流入し、原油価格や商品価格の高騰の一因となるとともに、世界的なインフレ懸念を引き起こした。また、アメリカにおける国内需要の急激な悪化は、輸出の減退などを通じ世界的な経済活動の悪化にもつながった。

ドルの不安定な動きが世界経済に影響を及ぼすのは、ひとえにドルが基軸通貨として国際通貨システムの中核に位置付けられているからである。経済が好調であった国々からすれば、アメリカの通貨次第で自国経済が悪化するというのは、簡単に引き下がれる問題ではない。

当然、基軸通貨ドルに対する不満や、安定的な国際通貨システムの議論が再燃することとなった。特に、外貨準備などの形でドルを大量に保有する中国やロシアの場合、自国経済の不調だけでなく、保有するドル資産の目減りにもつながったため、不満は強い。中国やブラジル、ロシアなどは国際通貨基金(IMF)が発行するSDRを基軸通貨の補完として利用すべきとの考え方まで示している。

果たして、基軸通貨の交代は可能なのか。

繰り返されるドル不安

ドル不安は過去にもあった。ドルが国際通貨として信認されたブレトンウッズ体制の崩壊を巡る1970年代前半と、アメリカの財政収支および経常収支の双方が赤字(双子の赤字)化した80年代前半である。いずれも、ドルは多くの国々の通貨に対して価値を大きく減価させ、価値は不安定なものとなり、信認が薄らいだ。

それは当然であろう。ドルを国際間の交換手段として利用するわけであるから、輸出の多い国ほどドルを外貨準備として保有している。ドルへの信認の薄れはドル暴落懸念につながるため、その影響の軽減を目的に、86年5月の東京サミットでは、主要国間で緊密かつ継続的な経済政策の協調を図ることの重要性が合意され、サーベイランス(監視)が強化された。しかし、効果は大きくなく87年10月にはアメリカの株価大暴落(ブラックマンデー)として顕在化した。アメリカ自体の経済の不調が主因だったからである。

ドルに代わる基軸通貨はない

ドルがアメリカ経済に影響される以上、ドルに代わる、あるいは補完できる国際通貨システムが求められるのも無理はない。しかし、ドルに代わる通貨システムは可能であろうか。

そもそも、国際通貨、基軸通貨として信認されるのは、国内において自国通貨が交換手段として信認されることと同じである。つまり、人々が自分の財貨・サービスを相手に提供して、逆に相手からその対価として貨幣を受け取ることに疑問の余地を挟まない状況である。このように貨幣の存在が信認されているのは、他の第三者が同様に、自分の保有する貨幣を財貨・サービスの対価として、拒否することなく受け取ってくれると考えるからである。これが、貨幣の存在が社会的に受け入れられている状況(一般受容性)である。しかし、トランプの「ババ抜き」のように、ジョーカー(この場合ドル)を持ち続けると最後に誰かが損をすると一般的に信じるような瞬間に、多くの貨幣はただの紙くずとなってしまう。

ドルには、国際的に一般受容性が高く、国際間の取引に費やされるコストを節約することが期待されている。したがって、現時点でドルに代わる国際通貨を見いだすことは非常に難しい。各国が為替変動リスクを考慮した分散保有などを考えるしかないのではなかろうか。

ドルがジョーカーにみえる日は?

とはいえ、いずれドルは、ドル以前の基軸通貨であったポンドのように、その役割が見直される日がくるかもしれない。

ポンドからドルへの移行は、1910年ごろから40年ごろの時期とされている。ポンドがその地位にあった時、イギリスは世界貿易の中心国であった。輸出競争力が落ちた後も輸入のシェアは最大であり、世界の決済通貨としての利便性が保たれていた。しかし、アメリカ経済の発展とともに、輸出、輸入の両面でシェアは逆転し、ドルは徐々に国際的な流動性が認知され、幅広く利用されるようになった。約30年をかけて、ドルはその地位を獲得したといえる。

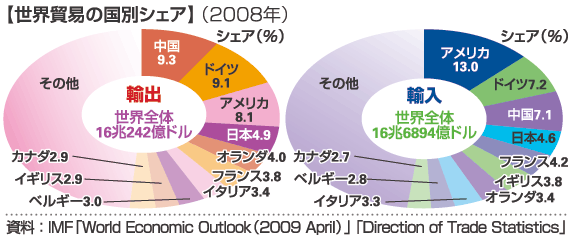

この点で、たとえば中国は、2008年時点では輸出では9.3%のシェア(アメリカ8.1%)と、世界最大の輸出国となっている。しかし、輸入ではアメリカは13.0%と中国の7.1%の2倍近いシェアで、貿易面でみれば依然としてドルの利便性の高さがうかがえる。今後とも、中国経済が順調に拡大し所得水準が上昇すれば、アメリカより人口規模で3倍以上もある中国が、輸入面でも世界最大となる可能性は秘めている。とはいえ、IMF“World Economic Outlook(09年4月)”の予測でも、14年の中国のGDPの規模はアメリカの半分程度とされている。それゆえ、人民元が基軸通貨になるにしても、かなりの時間を要することも間違いない。

また、基軸通貨の候補国は制度面など、利便性を高める努力が求められるであろう。この点では、今回注目されているSDRの問題点が適例である。SDRは、IMF加盟国が資金借り入れを行う権利で、ドル、ユーロ、ポンド、円からなる合成通貨単位のことである。しかし、SDRの取引は加盟国政府および中央銀行などの公的部門に限定され、民間市場には流通しない。同様に、中国やロシアも、基軸通貨となるには、市場での流通など制度面の課題も多い。

現在の動きが移行の過渡期とみれば、中国やロシアなどの新興国の動きも理解できるのではなかろうか。

著者情報

大阪経済大学経済学部教授

小巻泰之

こまき やすゆき

1962年生まれ。関西学院大学卒。筑波大学大学院修了。大蔵省財政金融研究所,日本大学などを経て、2018年より現職。著書に『期待形成の異質性とマクロ経済政策』(共著、05年、東洋経済新報社)、『マクロ経済学をつかむ』(共著、06年、有斐閣)、『世界金融危機と欧米主要中央銀行』(共著、12年、晃洋書房)、『経済データと政策決定』(15年、日本経済新聞出版社、第56回エコノミスト賞)などがある。