社会保障でかえって貧しくなる!?

佐藤滋(東北学院大学経済学部准教授)

医療保険や年金などの制度によって、誰もが最低限の生活を営めるように富を再分配するのが「社会保障」。ところがなんと、日本では社会保障制度が逆に貧困を拡大しているのだという。一体なぜ、そんなことになってしまったのか。

◆社会保障制度で逆に貧しくなる唯一の国

社会保障は本来、私たちの生命と尊厳を守るためにあるはずだ。このようなことを言えば、何を当たり前のことを、と言われるかもしれない。しかし、社会保障制度があることによって生活がより厳しくなり、困窮状態に追い込まれる国が世界に一つだけある。その国とは実は、私たちが住む国、日本である。

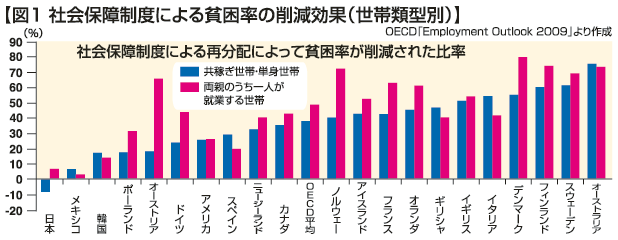

このことを理解するために、一つのグラフを紹介しよう。OECD(経済協力開発機構)がまとめた、社会保障制度による貧困率の削減効果の各国比較である 。これは、「共稼ぎ世帯・単身世帯」と「両親のうち一人が就業する世帯」とに分けて、社会保障によってどの程度、貧困率を小さくできるかを示したものである。私たちの国はグラフの最も左端にある。つまり、OECD諸国中、社会保障制度の貧困削減効果が最も小さい国が日本なのである。

。これは、「共稼ぎ世帯・単身世帯」と「両親のうち一人が就業する世帯」とに分けて、社会保障によってどの程度、貧困率を小さくできるかを示したものである。私たちの国はグラフの最も左端にある。つまり、OECD諸国中、社会保障制度の貧困削減効果が最も小さい国が日本なのである。

さらに、「共稼ぎ世帯・単身世帯」に注目すると、日本の社会保障制度がただ単に貧弱というだけではないことが分かる。日本だけが、「共稼ぎ世帯・単身世帯」において貧困削減効果がマイナスとなっている。数字がマイナスであるということはすなわち、これらの世帯では社会保障制度があることによってかえって貧困が拡大してしまっている、ということである。貧困はとりわけ単身世帯において顕著である以上、これは見過ごすことのできない事態である。社会保障制度が本来の目的に反する「逆機能」を持ってしまっているのである。生命がこれほど軽んじられる国も珍しい。

◆低所得者層ほど負担が重い社会保険

日本においてなぜ、社会保障制度が貧困をより拡大させてしまうのか。このことについてもう少し詳しく見ていこう。

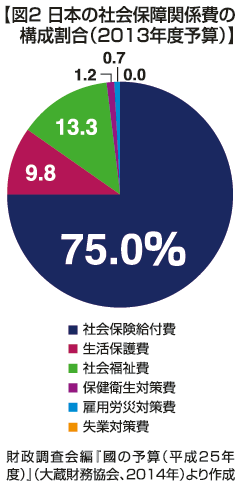

2013年度予算に含まれる社会保障関係費の内訳を見てみると、社会保険給付費が全体の75%を占めている 。日本の場合、社会保障とは医療保険、年金、介護保険、雇用保険などの社会保険のことを指していることが分かる。言い換えると、この国では、社会保険に加入しないと生活上のリスクに備えることが困難なのである。この場合、次の点を理解することが非常に重要だ。社会保険制度へと加入し、ここから失業や疾病などの際に給付を受けるためには、保険料を支払わなければならないということ。そしてまた、この保険料が人々の支払い能力を十分に考慮して制度設計されているわけではないということである。

。日本の場合、社会保障とは医療保険、年金、介護保険、雇用保険などの社会保険のことを指していることが分かる。言い換えると、この国では、社会保険に加入しないと生活上のリスクに備えることが困難なのである。この場合、次の点を理解することが非常に重要だ。社会保険制度へと加入し、ここから失業や疾病などの際に給付を受けるためには、保険料を支払わなければならないということ。そしてまた、この保険料が人々の支払い能力を十分に考慮して制度設計されているわけではないということである。

このことを、低所得者も多く加入する国民年金や国民健康保険を例に取りつつ見てみよう。年金や健康保険はそもそも、老齢や疾病によって働けなくなった場合に、賃金の代わりに生活の支えとなるよう制度化されたものである。しかし、国民年金や国民健康保険に加入するためには、定額の保険料を支払ったり、「応益割」による負担をしたりしなければならない。「応益割」については説明の必要があるだろう。国民健康保険料は、収入などの負担能力に応じて課せられる「応能割」部分と、収入や資産に関係なく一律に課せられる「応益割」部分で構成されている。要は消費税と同じく、所得がどうあれ同じ地域に住む者は同じだけの保険料を負担する必要があるということだ。国民年金も同様だ。満額で受給するためには、加入者の所得とは無関係に、毎月1万5250円(2014年度、年間18万3000円)の保険料を40年間支払い続けなければならない。

しかし、非正規雇用者などの不安定就業層が社会の隅々に広がっている現在の状況では、所得に無関係な定額拠出、応益割の負担は極めて厳しいものとなる。たびたびテレビ、新聞などの報道で保険料未納の問題が取りざたされるが、これは保険料の拠出が、低所得者層ほど負担が重くなるという「逆進性」を持つ以上、生じるべくして生じている事態なのである。

◆背景にあるのは「雇用の劣化」

やや細かくなるが、厚生労働省の調査によりつつ、この問題にさらに分け入っていこう。「平成23(2011)年国民年金被保険者実態調査」によれば、国民年金第1号被保険者1737万人のうち、滞納者はなんと455万人、割合としては26.2%に上っている。この数字がいかに深刻かは、1996年調査における滞納者172万人(11.0%)という数字と比較すればすぐに分かるだろう。滞納者は、この15年間でなんと3倍ほどに膨れ上がっているのである。先述のとおり、この背景には雇用の劣化が著しく進展していることがある。96年度調査の際には、被保険者のうち「臨時・パート」が13.8%であったが、11年度調査では28.3%と、およそ2倍程度になっているのだ。滞納者本人の所得で見ると、100万円未満の者が全体の60%超を占めていることにも驚かされる。保険料を納付しない理由として、「保険料が高く、経済的に支払うのが困難」と答えた者が74.1%と圧倒的に多くいたことは、不安定就業層の拡大と保険料未納者層の増大との関係を裏付けるものである。また、滞納者の多くが単身世帯に身を置いていることは特徴的だ。96年調査において、滞納者のうち単身世帯の割合は11.4%とまだ少数を占めていたにすぎないが、11年調査では39.3%と、およそ4割近くに上っているのである。

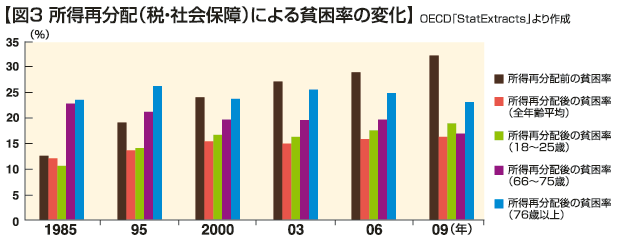

仮に年金に関して保険料を支払い続けられたとしても、将来それが生活の支えになることもない。国民年金の受給額では、月額3~4万円台を受給する層が、満額(6万6000円程度)を受給する層に次いで多くなっているが(「平成24〈2012〉年度厚生年金保険・国民年金事業の概況」)、これでどうやって生計を成り立たせればよいというのであろうか。後で示すOECDの調査を見ても、高齢者の貧困率が極めて高く、76歳以上ではおよそ4人に1人が貧困状態に置かれていることが示されているが、これは世界で最も高い水準なのである。

◆もともと自営業者を対象としていた「国保」

国民健康保険も似たような状況だ。国民健康保険はもともと、企業で働く労働者ではなく、自営業者を対象にした保険であった。しかし、現在ではその加入者の多くは企業に雇われる「被用者」となっており、「国民健康保険の被用者保険化」が進んでいる。これは、国民健康保険が、企業の健康保険からもれた非正規雇用者層の受け皿となっているためである。「平成24(2012)年度国民健康保険実態調査」によれば、被用者の占める割合は35.2%に上っている。

先述の通り、国民健康保険には保険料の応益割部分があり、その負担は逆進的である。これは、旧国民健康保険法に国民健康保険が「相扶共済の精神」により運営されると明記されていたこととも関係している。要するに、国民健康保険はもともと、地域の助け合いの観点から制度化されており、地域住民が等しく負担し、サービスに応じて保険料を支払うことが望ましいとされていたのである。

しかし、その結果、さきほど示した「国民健康保険実態調査」によれば、1000万円以上の所得層にとっては保険料負担の割合がわずか3%程度にすぎない一方で、30万円未満の所得層では19.4%にも及んでいる。加入者層として最も多い100万円以上150万円未満層でも、負担割合は12.1%と極めて高い。こうした応益割の負担が厳しいとのことから負担軽減措置が一応あるが、これが適用されている者はわずかに全体の6.1%しかいない。いくら所得が低くとも、ほとんどの者は保険料の支払い義務を免れることができない状況なのである。GDP世界第3位のこの豊かな国で、保険を満足に使えず、いわゆる「無保険」状態で死亡していく者が後を絶たないのもこのためである。

◆生命と尊厳を守る社会保障の再構築を

ちなみに、健康保険については、労働者を違法に管理するいわゆる「ブラック企業」の問題も無視できない。ブラック企業で往々にして見られるのが、労働者を「個人事業主」扱いすることで、被用者保険へと加入させることを回避し、労働コストを抑えるといったことである。労働者が国民健康保険に入れば、企業が被用者保険のために保険料の企業負担分を支払う必要もないため、経営上合理的だというのである。筆者も支援に関わるブラック企業裁判の事例でもこうしたことが普通に行われており、労働者は高い保険料を負担せざるを得なくなっていた。読者の方も自分の保険がどうなっているか、いま一度よく見ておいたほうがいい。

現在、非正規雇用者の割合は3割を超え、実数では2000万人近くに上っている。これに応じて、若年層の貧困率は年々高くなっているのが現状だ。特に、OECDの調査によれば、各種制度によって所得の再分配が行われた後でも、18~25歳の若年層は5人に1人程度が貧困状態に置かれており、事態は極めて深刻である 。こうした中にあって、日本の社会保障制度は私たちの生活の支えにならず、むしろ格差と貧困を助長する。

。こうした中にあって、日本の社会保障制度は私たちの生活の支えにならず、むしろ格差と貧困を助長する。

社会保障を、生命と尊厳を守るという理念に立脚し再構築すること、これが今最も必要なことである。若い人が希望を持って生活をおくり、温かい家庭を築くことで社会を再生産していく、そういう国を作らなければならない。

著者情報

東北学院大学経済学部准教授

佐藤滋

さとう しげる

1981年生まれ。東北学院大学経済学部卒業。横浜国立大学大学院国際社会科学研究科博士課程修了。横浜国立大学非常勤講師などを経て現職。2014年5月、日本地方財政学会佐藤賞を受賞。共著に『租税抵抗の財政学』(岩波書店、14年)ほか。