空気に値札を付ける「排出量取引」とは?

藤井良広(上智大学大学院地球環境学研究科教授)

地球温暖化への対応策として、日本でも試験的に温暖化ガスの排出量取引が始まった。「温暖化ガス=空気」の売買が、いかに低炭素社会を作るのか?

無から「有」を生じる排出量取引

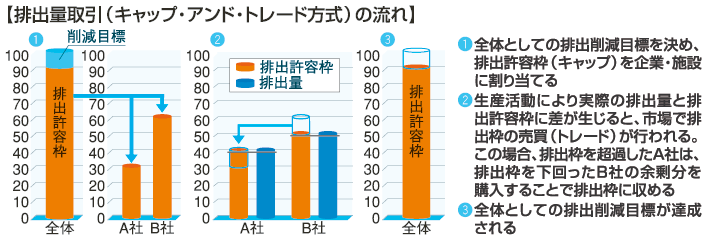

これまで企業は、生産活動などに伴う温暖化ガスを無料で大気中に放出してきた。しかし、地球温暖化を防ぐために制定された京都議定書で、先進国は温暖化ガスの削減義務を負った。この義務を果たすため、各国政府に認められたのが、許容排出量(排出枠)を各企業に割り当て、後は企業同士が過不足分を売買して調整する仕組みである。これが排出量取引制度だ。

排出量取引の代表的な仕組みであるキャップ・アンド・トレード(C&T)では、削減余力のある別の企業から、排出枠の余剰分を買って補てんすることができる 。排出量の多い企業にはコスト増だが、削減余力のある企業にとっては、「ただ」で排出していた温暖化ガスを売ることができ、収益源になる点がミソだ。

。排出量の多い企業にはコスト増だが、削減余力のある企業にとっては、「ただ」で排出していた温暖化ガスを売ることができ、収益源になる点がミソだ。

無から有を生じる“魔法”みたいな話だが、経済学的には特に不思議ではない。

温暖化ガスに限らず、一般に企業は自らの経済活動で発生する環境負荷を地球の浄化力(「外部経済」と呼ぶ)に委ね、負担しない傾向が強い。対策に費用がかかるためだ。しかし、環境負荷が地球の浄化力を超えると公害が発生する。これを「外部不経済」という。

公害などの外部不経済は社会全体の費用になるため、政府は企業に環境税を課すなどして社会費用の応分の負担を求める。排出量取引も、企業に応分の負担を求める点は税に似ている。ただし、排出後に生じる被害を前提に税を課すのではなく、排出枠を事前に一定量に制限し、その過不足を市場で調整する点が特徴である。

排出枠を超えた企業には罰則があるため、企業は排出量を抑えようと、省エネ設備の導入などの削減策を講じるか、市場から余剰枠を買うかの選択をする。いずれの場合も、企業は社会費用に委ねていた環境負荷を自ら負う。これを「外部不経済の内部化」という。

二つの取引制度、その仕組みは?

主な排出量取引には、C&Tとベースライン・アンド・クレジット(B&C)がある。

C&Tは、先進国の企業同士が排出枠の過不足を調整するための仕組みで、2005年から実施中の欧州連合(EU)の取引制度、EU-ETSで採用されている。

B&Cは、削減プロジェクトなどの温暖化ガスの排出に排出水準(ベースライン)を決め、そこからの削減量を排出権(クレジット)として扱う。先進国の企業が途上国で排出削減事業を行う「クリーン開発メカニズム(CDM)」や、先進国の企業同士が共同で排出削減事業を行う「共同実施(JI)」などで生じた削減分を、排出権として取得するかたちだ。企業はこれらの取引制度を組み合わせて、削減義務の達成を図るのである。

日本が08年10月から始めた排出量取引の試行で導入される「国内CDM」は、中小企業の削減プロジェクトで生じる排出権を大企業が購入する仕組みで、B&Cを応用したものだ。

ただし、石油や大豆などのように元の資産に一定の価値があるものとは異なり、温暖化ガス自体に価値はない。形もなく、目にも見えない。どちらの制度でも、取引を円滑にするには「価値付け」と「見える化」が必要になる。

温暖化ガスを「価値付け」するには?

「価値付け」にはまず、対象の温暖化ガスを見定めねばならない。

温暖化ガスの大半は二酸化炭素(CO2)だが、京都議定書が定める温暖化ガスは、CO2以外にもメタン、一酸化二窒素など計6種類あり、それぞれ温暖化への影響が異なるため、メタンがCO2の21倍など、影響の度合いを示す温暖化係数が定められている。CDMでは、削減量を大きく計算できるメタンの回収プロジェクトなどが人気だ。

排出量の計算は、排出活動が燃料の燃焼か工場の操業かなどで異なるほか、灯油か天然ガスかなど燃料によっても異なる。例えば環境省の算定方法では、主に燃料から排出するCO2の場合、「排出量=活動量×単位発熱量×排出係数×44/12」の式で導き出す。この式で、活動量は燃料ごとの使用量。単位発熱量と排出係数は燃料の種類ごとに定められており、発電・熱の発生に伴い発生したCO2排出量を発電電力量・発生熱量で除して求める。44/12は炭素の分子量をCO2に換算するための数値で、CO2以外の場合には、さらに温暖化係数を掛けて排出量を算出する。

排出量取引は企業単位で行うため、傘下の事業所や取引先のどこまでが対象になるかというバウンダリー(領域)の把握も必要だ。燃料を燃やす「直接排出」のほか、電気を使用する「間接排出」、さらに出張や会議・イベントなどでの「その他間接排出」も対象となる。こうして対象を見定めていくことで、次第に排出量の全体像が見えてくる。

円滑な取引のための課題

政府は、こうして積み上げた各企業の排出量を前提に、削減目標を割り当てる。ただし、この割り当ての仕方に課題がある。

EU-ETSでは、一時、取引価格が大暴落した。初期割当を実施する際に、グランドファザリング方式という算出方法を用いたため、排出量よりも割当量が多くなり、対象企業は排出枠を買う必要が生じなかったためだ。逆に割当量が少なすぎると企業の経済活動を抑制してしまう。先行して削減努力をした企業には割当量が少なくなり、努力が報われないという批判もある。排出量を正確につかむ「目利き力」が、制度を運営する政府側にも求められる。

残る最大の論点は、排出量取引が温暖化防止にどれくらい有効かの見極めだ。温暖化の克服に必要な抜本的な技術開発を促すインセンティブとなるかどうかは、評価が分かれている。

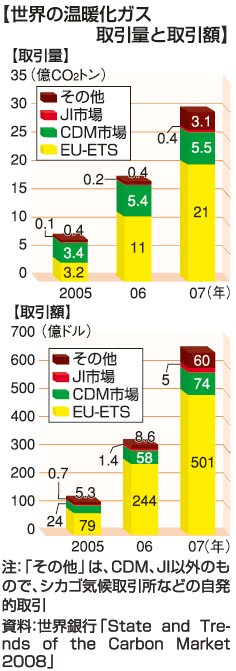

課題はあるものの、排出量取引は年々拡大している 。京都議定書から離脱中のアメリカを含め、2010年ころには、主要先進国はC&Tの導入でそろう見通しだ。ただし、日本だけは本格導入に移行する時期が、まだよく見通せない。

。京都議定書から離脱中のアメリカを含め、2010年ころには、主要先進国はC&Tの導入でそろう見通しだ。ただし、日本だけは本格導入に移行する時期が、まだよく見通せない。

排出量取引制度は、温暖化ガスの主要排出源である企業に、社会費用の効率的負担を促すメリットがある。課題を克服しつつ、メリットを生かす積極的な取り組みが期待される。

著者情報

上智大学大学院地球環境学研究科教授

藤井良広

ふじい よしひろ

1949年生まれ。大阪市立大学経済学部卒。日本経済新聞社編集委員などを経て、2006年より現職。専門は環境金融論。『金融で解く地球環境』『金融NPO』などの著書がある。