防衛費倍増は何が問題なのか? 財政民主主義から考える3つの懸念点

掛貝祐太(茨城大学講師)

「防衛費倍増」をめぐる世論の反発

防衛関連費の予算を、現状の約2倍に増額する議論が行われている。戦後ながらく対GDP比1%程度で推移してきた予算規模を、NATOにならって2%程度に引き上げるのだという。しかしながら、その規模や、そのための増税については大きな異論も呼んでいる。防衛費増税(2027年度には1兆円あまり)については、世論調査で反対が71%を占め、また、76%の人が選挙で民意を問うべきであると回答している(2023年1月7-8日JNN世論調査)。

岸田首相はこうした方針について、国民に「理解」や「決意」を求めると繰り返す。だが、国民は政府によって決められたことを追認する存在ではない。国家の財政が民主主義に基づいて決定するべきものである以上、国民は自ら決定する主体である。もし、民意と決定に乖離があるならば、それは何故なのか。そもそも、どこから税を取ってどう使おうとしているのか。十分に説明されないことには、「理解」のしようもない。では、今のところ、どのような「説明」が行われているのか。あるいは、その提案内容や意思決定において本当に問題はないのか。本稿では財政学の見地から、現状分かる限りで説明を試みる。

「防衛費」はどれくらい多くなるのか

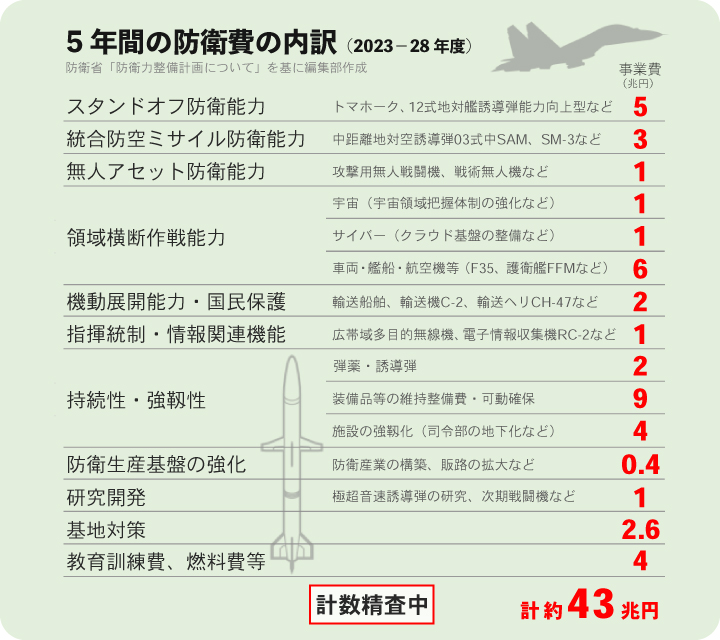

政府は、中長期の防衛政策の方針を示すものとして、通称「安保3文書」(「国家安全保障戦略」「国家防衛戦略」「防衛力整備計画」)を2022年12月16日に閣議決定した。3文書のうち5年間(2023〜27年度)での防衛経費等を定める文書が、「防衛力整備計画」だ。この「防衛力整備計画」によって、5年間で防衛関連費に43兆円使うことの提案がなされたのである。

5年間で「43兆円」と言われても、あまりイメージが湧かないかもしれない。単純計算すると、1年間平均で8.6兆円である。額が大きすぎて規模感が分からない、というのは財政を考えるうえでは、よくある問題だ。なので、いくつか参考になる数字をここで出しておきたい。基本的に、年間の国の一般会計当初予算(いわば“国のメインの財布”)が100兆円程度で、名目GDPは500兆円程度と覚えておくと、財政のニュースは聞きやすくなる(*1)。「1年間の防衛関連費を対GDP比で1%から2%へ」というのも、500兆円に掛け算をして概算すれば、だいたいのイメージがつくだろう(*2)。一応、他の比較対象としての数字も挙げておくと、おおよそ1年間で所得税が20兆円、法人税が13兆円、消費税が21兆円程度である(2022年度)。また、大学無償化には年間1.8兆円が必要だと立憲民主党は試算している。

防衛関連費全体の規模感については、ある程度イメージがついただろうか。では、その中身はどうなのか? 先述の「防衛力整備計画」の概要を示した資料(「防衛力整備計画について」)では、以下のような内訳が示されている。

元資料(「防衛力整備計画について」)にさかのぼれば、どの種類の戦闘機やミサイルにいくらなど、それぞれの項目でさらに細分化された内訳が確認できる。

〈それぞれの設備の細目が適正なのか〉〈予算倍増に伴ってどのように防衛政策が質的に変化するのか〉などについては、財政以外にも、国際政治や憲法など様々な観点から論じられるべきであろう。筆者の専門は財政学の中でも、財政をめぐる政治の意思決定過程の分析であり、財政に対する民主主義的なコントロール(財政民主主義)である。したがって、以下では、現時点で分かっている限りの情報から、〈防衛費増額をめぐる「決め方」自体に問題がなかったか〉〈それは民主的な「決め方」なのか〉について論じていく。この「決め方」については、少なくとも3点の懸念すべき問題が浮かんでくる。

「マクロ・バジェッティング」による“どんぶり勘定”

第一は、端的に言って“どんぶり勘定”ではないか、という問題である。「防衛力整備計画について」においても、ほとんどの項目で「計数精査中」、つまり最終的な金額は検討中と記されており、「変動があり得る」との記述がほとんどすべての項目について付記されている。したがって、本当に必要な項目だけを積み上げて、全体の予算を組む、という「決め方」が行われたとは見なしがたいだろう。

財政学では、必要な項目を積み上げて計算する「決め方」を、ミクロ・バジェッティングと呼ぶ。ミクロなニーズを積み上げていく予算編成である。これとは反対に、まず一つの政策領域の総額を決めて、その中の配分をあとから調整する、というやり方もある。これを、マクロ・バジェッティングという。大枠の総額、マクロから先に決めるという予算編成である。後者は、前者に比べると、「本当に必要なものかどうか」という点から乖離が生じやすい。これは、財政学ではよく知られた議論だ。

予算総額の増額ありきの議論が先行して、“どんぶり勘定”になっているのではないのか。マクロ・バジェッティングという言葉こそ用いられていないが、自衛隊OBからも「現場で必要なものと乖離している」などの懸念が表明されている。さらには、自民党内からも、保守派で元自衛官の議員(佐藤正久)や、元防衛大臣の議員(岩屋毅)すら同様の懸念を示すなど、異論が起こっている。

アカウンタビリティの欠如

こうした異論について、岸田首相は「火消し」に追われている。2022年12月16日の記者会見で、防衛費倍増とそれに伴う増税についての「決め方」のプロセスについて問題がなかったか、と問われた首相は「プロセスについて問題があったとは思っておりません」と答えた。しかしながら、実際には、そもそも43兆円の見積もりを示した「防衛力整備計画」を含む、3文書の検討過程自体が不透明である。

防衛省の意向を反映したとみられる会議(「防衛力強化加速会議」)の議事録については、東京新聞が情報開示請求をかねてより行っていた。しかしながら、議事録のほとんどの発言内容は黒塗りで開示されることとなった。見積もりが適切に行われ「プロセスに問題がなかった」ことを首相が強弁しようとするのであれば、その検討過程の公開をもって証明する責任があるのではないだろうか? このような、不透明性、アカウンタビリティの欠如が、第二の問題である。岸田首相は、安全保障上「手の内を明かせない」としているが、密室での決定を、「民主主義的に決まった」と感じる方が難しいだろう。

見えにくい部分での歳出拡大

第三の問題は、先述の43兆円という大枠すら超えて、“見えにくい部分”で防衛政策に対する支出の拡大に、歯止めが利かなくなっていく可能性があるということだ。これは、さらに三つの問題に細分化される。

まず一つ目はNATO基準との乖離だ。そもそも、「対GDP比2%」という目標の参照点とされているNATOの軍事費の定義は、「防衛力整備計画」の「防衛関連費」の定義と一致しないのである。実際には、「防衛関連費」の項目の外でも、防衛政策目的で支出される予算項目がある。「対GDP比で1%」とされている現在の予算規模も、NATOの定義に従って計算し直せば、日本の予算規模は既に1.24%である、と防衛省自身も認めるところだ。

二つ目は、「基金の新設」である。今国会では、増税とは別に「防衛力強化資金(仮称)」の創設が議論される予定である。予算は1年で使い切るのが原則だが、基金は、複数年度の支出のために税金をプールさせておくものである。この基金を新設すると何が問題なのか。これは、個人の家計で例示すると分かりやすい。例えば、あなたがたくさんの銀行口座を持っていたり、複数のクレジットカードを日常生活で使っていたりするとする。そうすると、自分が1カ月あたり結局どれくらい使っているのか、収支がどうなのか、どこかでムダ遣いがないか把握しにくくなるだろう。基金の新設は、新しい銀行口座を増やすようなものだ。お金の使い方の監視がしにくくなるので、財政学の原則的にはあまり好ましくない(「単一性の原則」という)。コロナ禍以降では様々な基金が乱立し、予算の適正性の監視がしにくくなった、と批判された。「防衛力強化資金」についても、同様の懸念がある。

関連タグ

著者情報

茨城大学講師

掛貝祐太

かけがい ゆうた

1992年生まれ。慶應義塾大学大学院経済学研究科博士課程単位取得退学。博士(経済学)。専門は財政学。日本学術振興会特別研究員、慶應義塾大学助教(有期)などを経て、2020年より現職。