いまこそグローバル・タックスの実現を(後編)

上村雄彦(横浜市立大学学術院国際総合科学群教授)

持続可能な地球社会のために必要とされるグローバル・タックス

ここまでに、深刻化する地球規模課題、増大する巨額の資金不足、そしてこのような状況にもかかわらず、効果的に対処できていないウエストファリア体制(主権国家を基本とした内政不干渉原則)の限界、という三つの現実を見てきた。

これらの考察からますます明白になってきたことは、だからこそウエストファリア体制の中で考案されてきた構想や政策を超え、革新的な構想や政策を打ち出す重要性である。

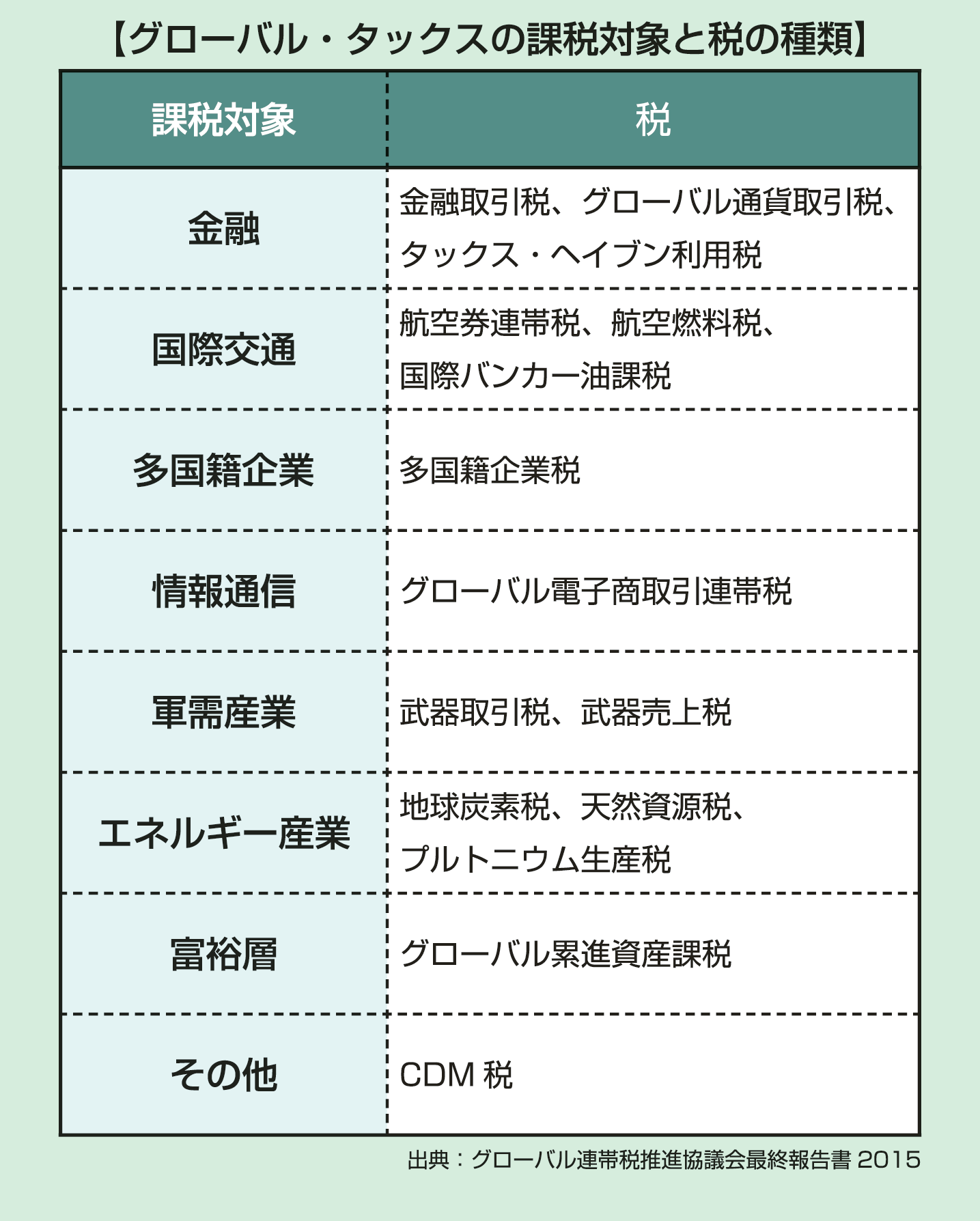

その主要なものの一つが、「グローバル・タックス」である。グローバル・タックスとは、大きく捉えれば、グローバル化した地球社会を一つの「国」とみなし、地球規模で税制を敷く政策である。

これには3本の柱がある。まずはタックス・ヘイブン対策で、金融情報、口座情報の透明化と、各国税務当局による情報の共有化が鍵になる。次に、金融取引税、地球炭素税、タックス・ヘイブン税など実際に税を実施することであり、最後に、課税を行い、税収を管理し、税収を地球公共財のために公正に使用するための、透明で民主的で、説明責任を果たすことのできる統治の仕組みを創ることである。

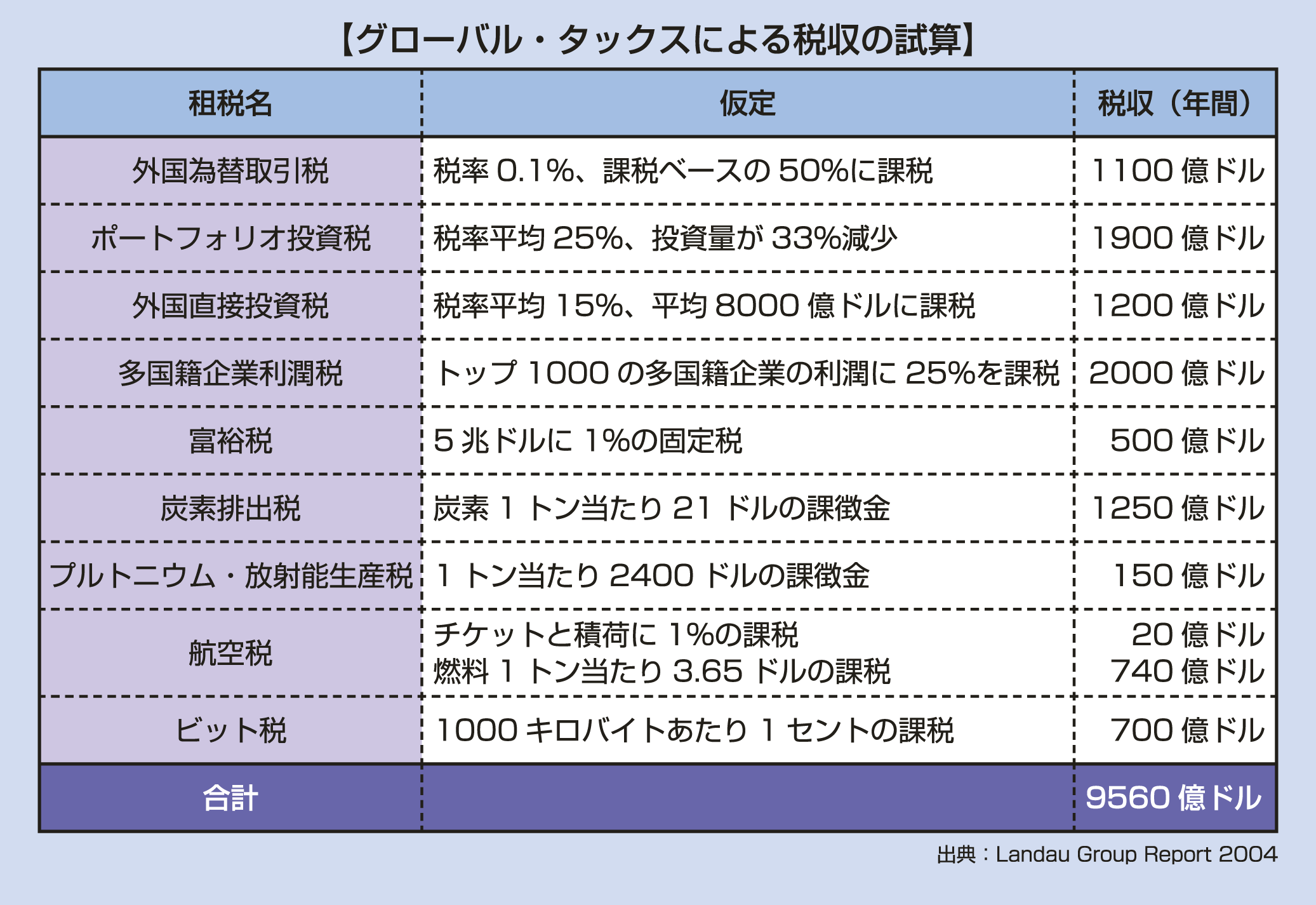

これが実現すると、まずは巨額の税収が得られる。あらゆるグローバル・タックスが実現すれば、理論上最大で年間300兆円近い税収が得られる。つまり、本稿の前編で述べてきた地球規模課題の解決や持続可能な開発目標(SDGs)達成のための財源がこれで満たされるのである。

次に、負の活動も抑制される。金融取引税が導入されると、取引をすればするほど儲けが少なくなるので、1秒間に1000回以上の取引を行うような投機的取引が減少して、金融市場が安定する。地球炭素税によって電気を使えば使うほど、ガソリンを使えば使うほど、化石燃料を使えば使うほど、税金を多く払わなければならなくなれば、化石燃料の使用が抑えられ、二酸化炭素の排出が削減される。そして、税収を再生可能エネルギーの開発、普及に向ければ、パリ協定の実現に大きく踏み出すことができる。

そして、グローバル・タックスによって、現在の地球社会の運営(グローバル・ガヴァナンス)はより透明で、民主的で、説明責任を果たせるものとなる。象徴的に言うならば、現在の少数の金持ち、強者、強国による「1%のガヴァナンス」から、「99%のガヴァナンス」に変えることもできる。

なぜなら、現在の加盟国の拠出金で成り立つ国際機関と異なり、グローバル・タックスを財源とする国際機関は、桁違いに多数で、多様な納税者からの税を財源とするからである。税を取るからには、説明責任を果たさないといけない。そのためには、お金の流れや意思決定の過程を透明にするだけでなく、税収の使途などを民主的に決定するために、意思決定のプロセスに多様なステークホルダー(利害関係者)に直接かかわってもらう必要がある。さらに、加盟国からの拠出金に依存しなくてよくなるということは、国益のくびきから解放されて、純粋に地球益のために活動できることを意味する。

すなわち、金融取引税機関、地球炭素税機関、武器取引税機関など、グローバル・タックスを財源とする国際機関が多数誕生することで、現在の「1%のガヴァナンス」を変える可能性が生まれるのである。そして、この議論は「世界政府論」へとつながっていく。

グローバル・タックスは実現可能か?

紙幅の都合上、世界政府論は他稿に譲ることとして、グローバル・タックスは実現できるのかというテーマを検討しよう。しかし、この問いは実は正確ではない。なぜなら、すでにグローバル・タックスの萌芽的なものは実現しているからである。

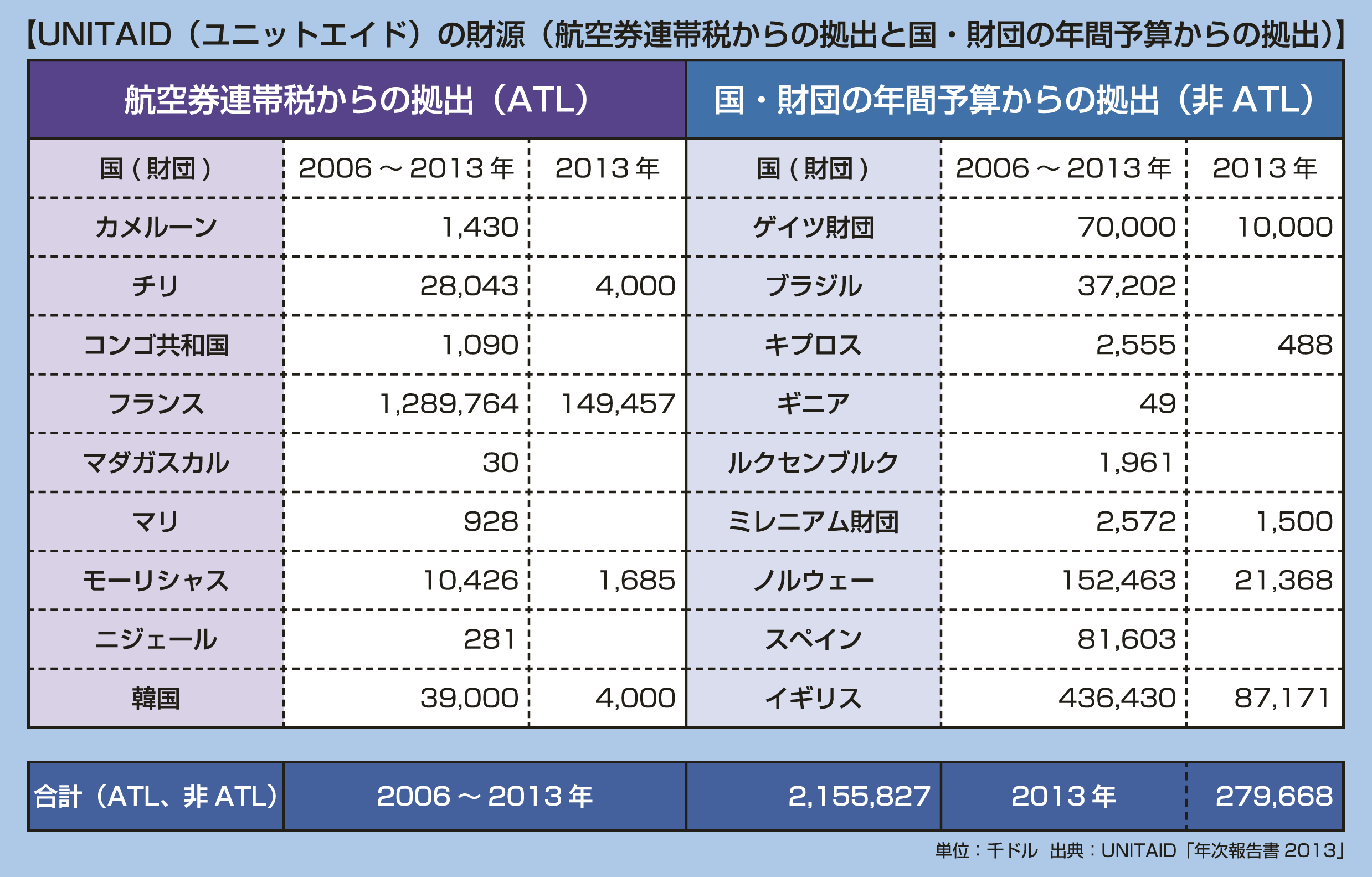

まず、航空券に課税し、その税収をHIV/AIDS、マラリア、結核対策を進めている国際医薬品購入ファシリティ(UNITAID:ユニットエイド)の財源にする「航空券連帯税」がある。フランスや韓国、チリ、アフリカ諸国など十数カ国が参加している。

たとえば、フランスの場合、同国を飛び立つ飛行機の乗客に、ファースト・ビジネスクラスに対しては5000円、エコノミークラスの場合は500円ほどの税をかけ、その税収をUNITAIDの財源にしている。

UNITAIDは、連帯税という安定した規模の大きい財源を活用して製薬会社と交渉し、大量・定量購入かつ長期契約を行うことで、HIV/AIDS、マラリア、結核の薬価を劇的に下げ、これまで貧しくて治療を受けることができなかった途上国の人々が治療を受けることを可能にしている。たとえば、2014年の時点でエイズの子どもたちのうちの7割が、UNITAIDのサポートを得て、治療を受けている。

次に、グローバル・タックスとは呼ばれてはいないが、クリーン開発メカニズム(CDM: Clean Development Mechanism)事業から発生する削減相当量(クレジット)への課金を、気候変動の適応基金(Adaptation Fund)の財源とする「CDM税」がある。CDMとは、先進国と途上国が共同で温室効果ガス削減プロジェクトを途上国において実施し、そこで生じた削減分の一部を先進国が削減相当量=クレジットとして得て、自国の削減に充当できる事業のことをいう。

たとえば、先進国(の企業)が途上国の老朽化した火力発電所を、最新型のものに改修することによって、二酸化炭素が削減できる。その際、その事業から発生する削減相当量をお金に計算し、先進国(の企業)の収入となるのがCDMの基本的な仕組みだ。その収入に対して2%の税をかけ、途上国における気候変動の適応対策(たとえば温暖化による高波や洪水を防ぐために防波堤を造るなど)を支援するための国際機関である適応基金の財源とするのが、CDM税である。

そして、フランス、ドイツ、スペイン、イタリアを含むEU10カ国も、2011年9月以来、「欧州金融取引税」の議論を進めている。

さらに、日本でも2006年に研究者やNGOが「グローバル・タックス研究会」を開始し、国会議員も2008年に「国際連帯税創設を求める議員連盟」を結成、日本政府も同年、グローバル・タックスを含む革新的な資金創出を検討する「革新的開発資金に関するリーディング・グループ」に加盟した。

また、2009年から2017年までに3回の有識者会議が開催され、「国際連帯税推進協議会」が2010年に、「グローバル連帯税推進協議会」が2015年に、「国際連帯税を導入する場合のあり得べき制度設計等に関する研究会」が 2017年に、いずれも日本政府が航空券連帯税を始めとするグローバル・タックスを導入することを提言している。

そして、ついに2017年12月の政府税制改正大綱で、2019年1月から「国際観光旅客税」の実施が決定した。いわゆる「出国税」で、日本人、外国人を問わず、日本を出国する人に、一律1000円を課税する。年間、日本人が1710万人、外国人が2400万人出国するので、税収はおよそ年間400億円となる。

ただし、この税は大変大きな問題を抱えている。なぜなら、その税収を主として日本の観光産業振興のために使用するとされているからである。これでは、課税面はグローバル・タックスの仕組みを利用しながら、税収は地球規模課題の解決に回らないという、ある意味最悪のシナリオに陥る可能性がある。

地球規模課題の解決に逆行する動きと日本ができること

地球規模課題が深刻化しているにもかかわらず、その解決に必要な資金は桁違いに不足し、「異次元」の国際協力が求められているにもかかわらず、各国はますます自国第一の傾向を示している。

そのような時代だからこそ、これまで実現が難しいと考えられてきた構想や政策に目を向け、真剣に議論し、現実化することが求められている。これらの議論の中心にグローバル・タックスがある。今後さらに活発に議論され、現実化されることを期待する。

そして有識者会議の提言などを経て、ようやく日本初のグローバル・タックスの実現かと思いきや、日本政府が進めようとしている国際観光旅客税は、このままではそうとはならない可能性が強い。すでに本税の骨格はかなり固まっていると思われるので、いまからそれを変更することは容易ではないことを承知の上でなお、その税収の使途の一部を地球規模課題の解決のために充てることを提案したい。

とりわけ、本税実施のタイミングを考えると、まだ可能性はゼロではないはずである。

本税は2019年1月に実施開始予定であるが、同年6月以降には日本で初めて開催されるG20(20カ国・地域首脳会合)がある。日本はその議長国となるが、議長としての「目玉」が求められる。そのとき、日本が国際観光旅客税を実施し、その税収の一部を、たとえばSDGsの重要項目である国際保健に充当すると約束すれば、その国際的なインパクトは大きい。

国際観光旅客税は、もしその税収の一部でも地球公共財に回れば、日本が初めて実施するグローバル・タックスとして歴史的な意味を持つ。したがって、国際観光旅客税にかかわるすべての関係者に対して、これがグローバル・タックスとなるよう最後の議論を望みたい。

著者情報

横浜市立大学学術院国際総合科学群教授

上村雄彦

うえむら たけひこ

1965年生まれ。大阪大学大学院法学研究科修士課程、カールトン大学大学院国際関係研究科修士課程修了。博士(学術、千葉大学)。国連食糧農業機関住民参加・環境担当官、千葉大学大学院人文社会科学研究科准教授などを歴任。「国際連帯税を導入する場合のあり得べき制度設計等に関する研究会」座長代理、グローバル連帯税フォーラム理事なども務める。

著書に『グローバル・タックスの可能性――持続可能な福祉社会のガヴァナンスをめざして』(2009年、ミネルヴァ書房)、『世界の富を再分配する30の方法』(2016年、編著、合同出版)、『不平等をめぐる戦争――グローバル税制は可能か?』(2016年、集英社新書)などがある。